放疗设备、核医学诊断设备、核素和放药生产设备及辐射防护监测设备、伽玛刀、射波刀、电子束

整体而言,核医疗设施行业壁垒包括技术壁垒、资质壁垒等。就技术壁垒而言,核医疗设施产品的研发、组装及使用涉及多门技术学科,对于软硬件技术积累和创造新兴事物的能力要求较高;就资质壁垒而言,与放射性药物受到的资格要求类似,核医疗设施长期实行配置许可证制度,且受到国家卫计委、环保部等多方监管,新进入企业获取资质难度大、流程慢。

核医疗设备市场未来存在应用多样化、设备生产国产化两个发展的新趋势。就应用多样化而言,随着计算机、大数据和人工智能技术的发展,核医疗设施能够与先进的技术结合,拓宽至更广泛的诊断与治疗场景;就设备生产国产化而言,由于国产和进口核医疗设施价格的差距,在政府配套政策的鼓励下,国产企业将加速核医疗设施核心技术的研发,并加大人才投入,促使核医疗设施的国产化。

中国同辐加速推进高端放疗设备国产化,推出高端放疗装备、核医学装备、影像设备、先进仪器仪表等系列化产品,为行业客户提供放疗整体化解决方案。2023 年中国同辐共有大型甲类放疗设备许可证 9 台,全国仅有 17 台,高端放疗设备市场占有率 90%。主要竞争来自瓦里安、医科达、联影等医用直线加速器供应商。

更多行业研究分析请参考思瀚产业研究院官网,同时思瀚产业研究院亦提供行研报告、可研报告(立项审批备案、银行贷款、投资决策、集团上会)、产业规划、园区规划、商业计划书(股权融资、招商合资、内部决策)、专项调研、建筑规划设计、境外投资报告等相关咨询服务方案。

中商情报网讯:在当今加快速度进行发展的医疗领域,医疗设施行业的上市企业正站在创新与变革的前沿,肩负着推动医疗技术进步、提升医疗服务的品质的重要使命。随着科学技术的快速的提升和人们对健康需求的一直增长,这一些企业的业务布局和发展的策略显得很关键。

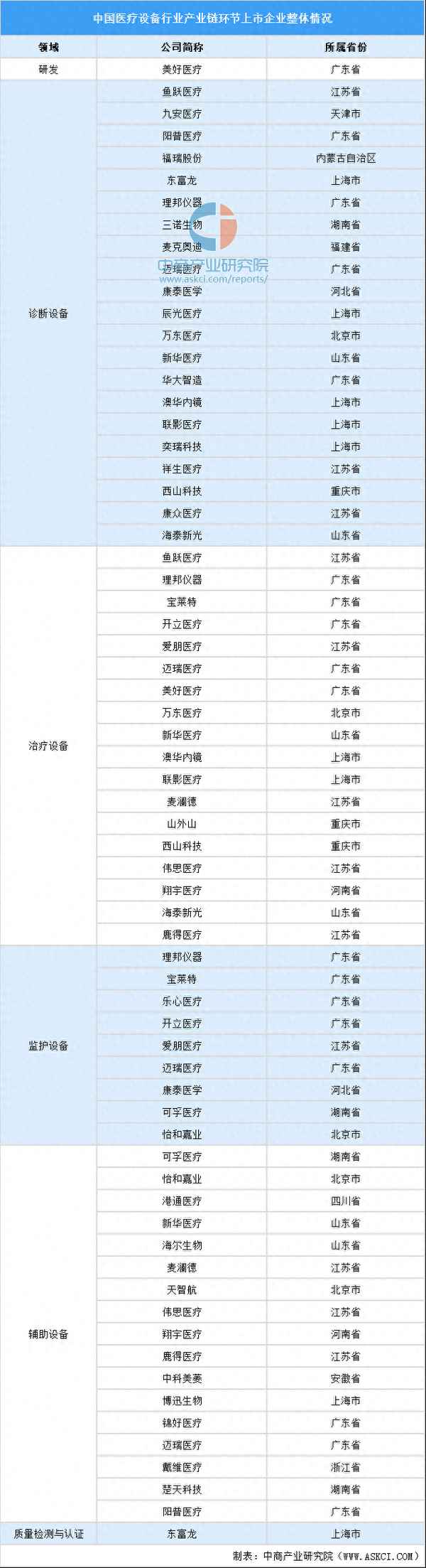

研发环节:这是医疗设施创新的源头。涉及到医学、工程学、物理学等多学科领域的专业技术人员,共同合作进行新技术的研究和产品的设计。例如,在影像设备的研发中,要解决怎么样提高图像分辨率、降低辐射剂量等技术难题。

原材料及零部件供应环节:为医疗设施的生产提供基础材料和关键零部件。比如,电子元件、传感器、光学器件、金属材料等。以X光机为例,其关键零部件包括X射线管、探测器等。

生产制造环节:将原材料和零部件组装成成品医疗设施。按照设备用途,成品医疗设施可划分为诊断设备、治疗设备、辅助设备、监护设备四大类。

质量检测与认证环节:对产出的医疗设施进行严格的质量检验和认证,以符合相关的法规和标准。例如,心电图机一定要通过一系列的性能测试和安全性评估。

2023年,中国医疗设施行业上市企业共有41家,下图是各企业分布情况。可见相关上市企业多分布于东部,特别是江苏省和广东省两地,分别达到了7家和9家。

2023年,中国医疗设施行业上市企业总营收1154.77亿元,归母净利润合计228.25亿元。各企业经营状况参差不齐,其中迈瑞医疗营业收入达349.31亿元,增长率达15.04%,归母净利润115.82亿元,增长率20.56%;而部分企业营业收入增长率大幅度下滑,例如九安医疗和宝莱特。

医疗设备种类非常之多,整体各上市企业业务布局各有特色。各企业依据自身业务特点和优势在研发和生产基地、营销网络等方面布局不完全一样,部分企业专注于海外市场,部分企业以国内市场为基础,开拓国际市场,部分企业已形成全球化战略布局。

中国医疗设备行业上市企业通过注重研发,开拓市场,注重国际化战略,完善产品相等进行发展的策略布局,应对行业挑战,抓住发展机遇,旨在提高自身竞争力和改善经营情况。

更多资料请参考中商产业研究院发布的《中国医疗设施行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

内容概要:如今,5G、区块链、医疗信息化、大数据、人工智能、物联网、虚拟现实等新技术相继登上舞台,带来第四次工业革命。蒸蒸日上的数字化技术驱动医疗行业的转型升级不断深入,这让医疗行业的创新日新月异,带动了智慧医疗技术发展。因此,近年来,在政策及市场的双重驱动下,国内智慧医疗市场规模呈现加速扩容态势。多个方面数据显示,2023年我国智慧医疗市场规模已突破增长至62.86亿元。

关键词:智慧医疗产业链图谱;智慧医疗市场规模;智慧医疗领域投融资规模;智慧医疗发展趋势

智慧医疗行业是指运用互联网、物联网、大数据、人工智能等新一代信息技术,实现医疗服务、健康管理、公共卫生等领域的智能化、数字化和精细化的新型医疗服务模式。这种模式通过提高医疗服务的效率和质量,降低医疗成本,为人民群众提供更便捷、高效、安全的医疗服务。随着科学技术的持续不断的发展,智慧医疗行业正在成为推动医疗行业创新发展的重要力量。

智慧医疗产业链上游包括人工智能、大数据、云计算和物联网等技术服务商,以及各类智慧医疗设施制造商。产业链中游为智慧医疗服务商和系统集成商,主要负责整合上游的技术和设备,形成智慧医疗解决方案,为市场提供各类智慧医疗服务,如智慧医院系统、远程医疗系统、移动医疗应用、药物研发系统等。产业链下游主要是医疗机构获得中游智慧医疗集成商技术上的支持,通过远程问诊、医疗APP、可穿戴智慧医疗设施等手段及线上平台,为患者提供专业、便捷和高效医疗服务,改善国内医疗资源分布不平衡现状。

智慧医疗大体可分为1.0-4.0四个阶段,目前我国大多数医院处于医疗信息化2.0阶段,逐步向3.0、4.0阶段迈进。从区域发展状况看,我国智慧医疗企业主要分布在我国的一些经济发达、医疗资源丰富的地区,例如广东、山东、江苏、浙江等沿海地区以及北京等一线城市,这些地区的智慧医疗公司数相对较多,发展也较为活跃。其中广东省得益于政府对数字医疗发展的策略的格外的重视,也受益于整体的社会环境和AI和大数据等技术的迅猛提高,智慧医疗发展速度处于全国前列。

智慧医疗是指通过打造健康档案区域医疗信息平台,利用最先进的物联网技术,实现患者与医务人员、医疗机构、医疗设施之间的互动,逐步达到信息化,旨在突破医疗体系效率较低、医疗服务的品质欠佳、看病难且贵的就医痛点。在有关政策的保驾护航下,智慧医疗成为大势所趋,基于全民健康信息化和健康医疗大数据的个人智慧医疗体系正在逐渐形成。依托智慧医疗,我们国家医疗资源不均衡的现状有望改善,助力医疗公平化,因此国家政府对于智慧医疗领域发展的政策支持力度日益增强,为国内智慧医疗行业发展奠定了坚实基础。

得益于政府对数字化转型的积极推动以及智慧医疗技术的不停地改进革新,我国智慧医疗行业的公司数近年来持续增长。多个方面数据显示,当前我国存续在业的智慧医疗领域相关企业共计1.44万余家。从企业注册量来看,2023年我国智慧医疗企业注册量最高达到2286家。慢慢的变多的公司开始进入智慧医疗领域,寻求发展机会。

注:本文节选出自智研咨询发布的《研判2024!中国智慧医疗行业产业链图谱、市场现状及未来前景分析:新一代信息技术加速发展,持续利好智慧医疗行业发展[图]》行业分析文章,如需获取行业文章全部内容,可进入智研咨询官网搜索查看。

智研咨询发布的《中国智慧医疗行业市场全景调研及投资前景研判报告》依据国家统计局、政府机构、行业协会发布的权威数据,结合深度调研数据、专家反馈数据、内部运营数据等全域数据的收集与分析,提升客户的商业决策效率。本报告对中国智慧医疗行业现状与市场做了深入的调查研究,并根据行业的发展轨迹对未来的发展前途与趋势作了审慎的判断,为投资者寻找新的市场投资机会,进入智慧医疗行业投资布局提供了至关重要的决策参考依据。

智研咨询专注产业咨询十五年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。